บทความที่แล้วผมได้พูดถึงคนที่อยู่ในวัยแรงงาน ที่มีงานทำและไม่ได้ทำงาน และได้เกริ่นถึงแหล่งที่มาของรายได้เฉลี่ยต่อเดือนของครัวเรือน ที่นี้เรามาดู ค่าใช้จ่ายของครัวเรือนกันครับ

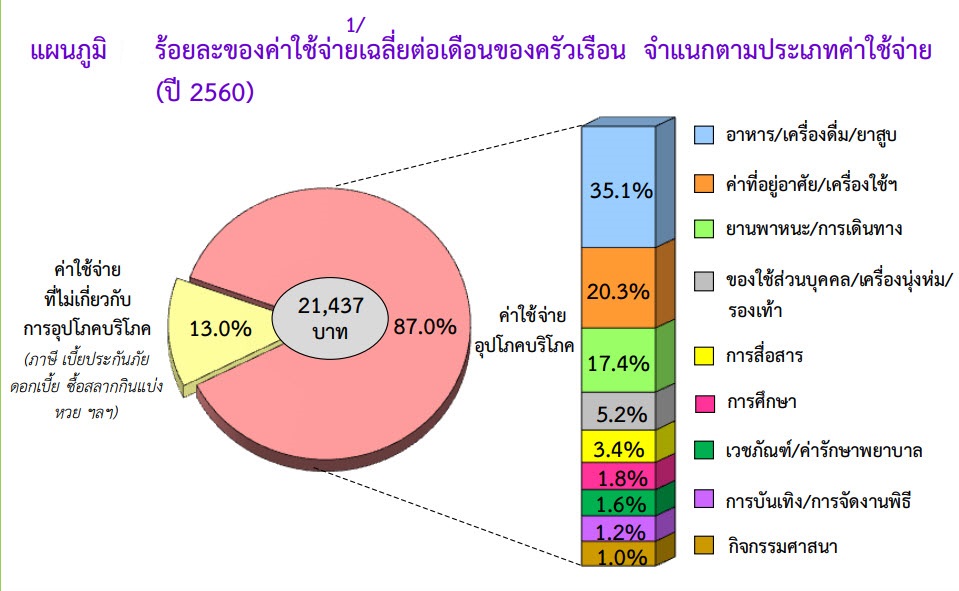

ครัวเรือนทั่วประเทศ ในปี 2560 มีค่าใช้จ่ายเฉลี่ยเดือนละ 21,437 บาท โดยค่าใช้จ่ายร้อยละ 35.1 เป็นค่าอาหารเครื่องดื่มและยาสูบ รองลงมาเป็นค่าที่อยู่อาศัย เครื่องแต่งบ้านและเครื่องใช้ภายในบ้านร้อยละ 20.3 ค่าใช้จ่ายเกี่ยวกับยานพาหนะและการเดินทางร้อยละ 17.4 ของใช้ส่วนบุคคล/เครื่องนุ่งห่ม/รองเท้าร้อยละ 5.2 ใช้ในการสื่อสารร้อยละ 3.4 ใช้เพื่อการศึกษา ค่าเวชภัณฑ์/ค่ารักษาพยาบาลและการบันเทิง/การจัดงานพิธีคือร้อยละ 1.8 1.6 และ 1.2 ตามลำดับ สำหรับค่าใช้จ่ายเกี่ยวกับกิจกรรมศาสนามีเพียงร้อยละ 1.0 ในส่วนของค่าใช้จ่ายที่ไม่เกี่ยวกับการอุปโภคบริโภค เช่น ค่าภาษี ของขวัญ เบี้ยประกันภัย ซื้อสลากกินแบ่ง/หวย ดอกเบี้ย สูงถึงร้อยละ 13.0 ตามภาพที่ 1

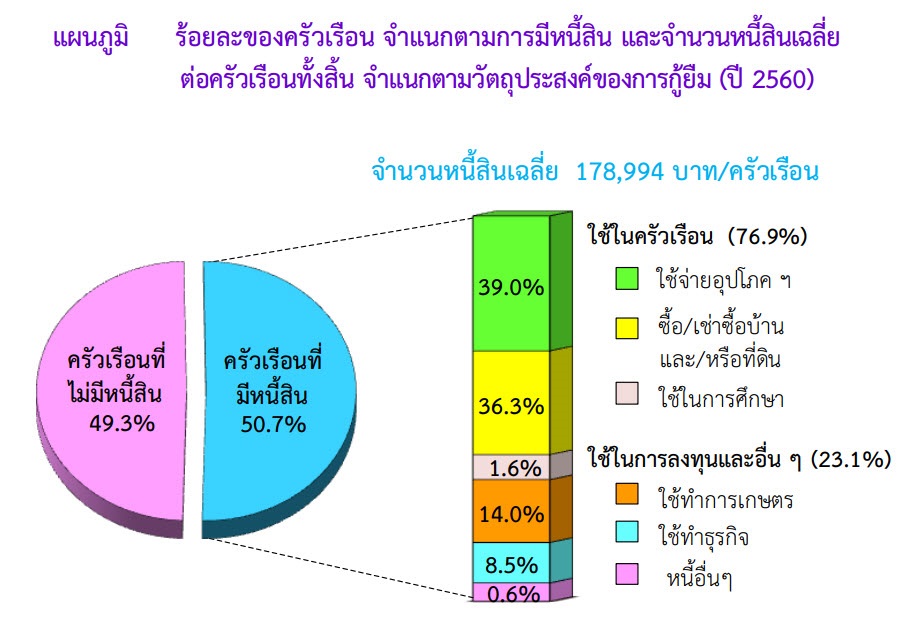

หนี้สินของครัวเรือน (ปี 2560) จากครัวเรือนทั่วประเทศประมาณ 21 ล้านครัวเรือน พบว่าเป็นครัวเรือนที่มีหนี้สินประมาณ 10.8 ล้านครัวเรือน หรือร้อยละ 50.7 โดยมีจำนวนหนี้สินเฉลี่ย 178,994 บาทต่อครัวเรือน ซึ่งส่วนใหญ่เป็นการก่อหนี้เพื่อใช้ในครัวเรือน (ร้อยละ 76.9) ใช้เพื่อการอุปโภคบริโภคร้อยละ 39.0 ใช้ในการซื้อบ้าน/ที่ดินร้อยละ 36.3 และใช้ในการศึกษาร้อยละ 1.6 สำหรับหนี้เพื่อใช้ในการลงทุนและอื่นๆ (ร้อยละ 23.1) พบว่าส่วนใหญ่เป็นหนี้เพื่อใช้ทำการเกษตร ร้อยละ 14.0 รองลงมาคือใช้ทำธุรกิจ ร้อยละ 8.5 และหนี้อื่นๆ อีกร้อยละ 0.6 ตามภาพที่ 2

ภาพที่ 2 : ร้อยละของครัวเรือน จำแนกตามการมีหนี้สิน และจำนวนหนี้สินเฉลี่ยต่อครัวเรือนโดยจำแนกตามวัตถุประสงค์ของการกู้ยืม ปี 2560

การก่อหนี้เพื่อการอุปโภคบริโภคเป็นสิ่งที่ไม่ถูกต้อง เกิดจากความที่คนเหล่านั้นไม่มีวินัยในเรื่องการออมเงินและใช้เงิน ถ้าเป็นการก่อหนี้เพื่อการลงทุนหรือซื้อสินทรัพย์ที่ทวีมูลค่า เช่น อสังหาริมทรัพย์ โดยมีข้อแม้ว่าเป็นการลงทุนที่ไม่เกินกำลังของตัวเอง กลับเป็นสิ่งที่น่าสนับสนุน เพราะนอกจากทำให้มีวินัยในเรื่องการออมเงินและใช้เงินแล้ว ตัวสินทรัพย์ดังกล่าวเมื่อเวลาผ่านไปก็จะมีมูลค่าสูงกว่าราคาตอนที่ซื้อมา ซึ่งทำให้ความมั่งคั่งเพิ่มขึ้น

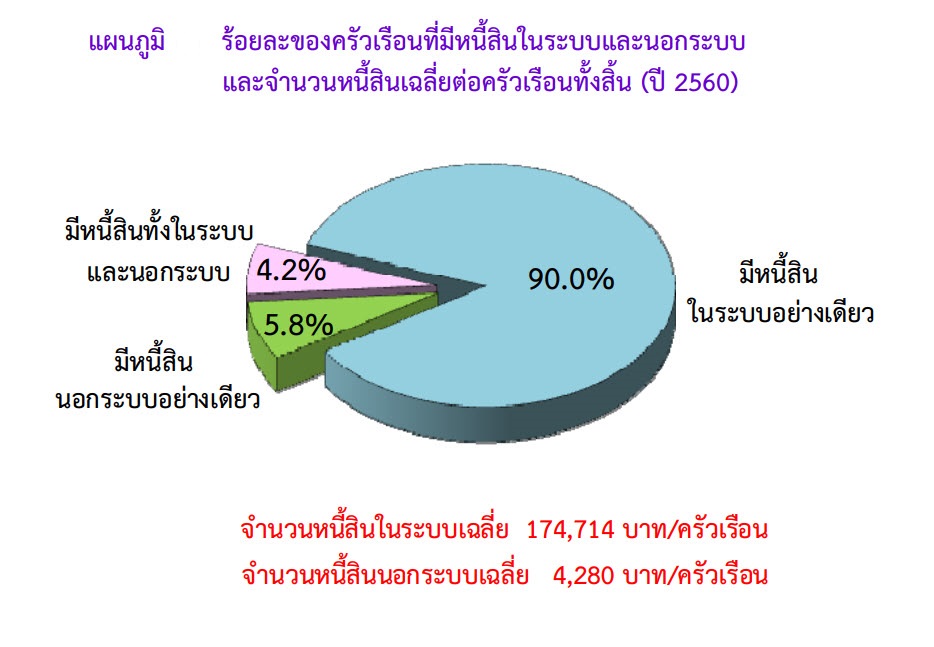

ครัวเรือนที่มีหนี้สินในระบบ และนอกระบบ (ปี 2560)(ภาพที่ 3) จากครัวเรือนทั่วประเทศที่มีหนี้สิน พบว่าส่วนใหญ่ครัวเรือนเป็นหนี้ในระบบ โดยครัวเรือนที่มีหนี้ในระบบอย่างเดียวร้อยละ 90.0 ครัวเรือนที่มีหนี้นอกระบบอย่างเดียวร้อยละ 5.8 ครัวเรือนที่มีหนี้ทั้งในระบบและนอกระบบมีเพียงร้อยละ 4.2 และพบว่าจํานวนเงินเฉลี่ยที่เป็นหนี้ในระบบสูงกว่านอกระบบถึง 41 เท่า (174,714 บาท และ 4,280 บาทตามลําดับ) โดยลดลงจากปี 2558 ซึ่งหนี้ในระบบสูงกว่าหนี้นอกระบบประมาณ 46 เท่า (153,425 บาท และ 3,346 บาท ตามลําดับ) เป็นหนี้นอกระบบ เผลอแป๊บเดียว ก็ทำให้ตัวดอกเบี้ยท่วมเงินต้นเสียแล้ว หนี้นอกระบบจึงเป็นปีศาจตัวร้ายที่ทำให้คนไทยยากจนลงไปเรื่อยๆ รวมทั้งก่อให้เกิดปัญหาทางสังคมมากมาย

จากข้อมูลดังกล่าว ทำให้เราเห็นว่าคนไทยส่วนใหญ่ไม่มีวินัยในเรื่องการออมเงิน จริงๆแล้วกระทรวงศึกษาธิการควรจะนำเรื่อง”การออมเงิน” บรรจุเป็นวิชาในหลักสูตรของนักเรียนชั้นมัธยมต้น(หรืออย่างน้อยก็ควรจะเป็นหนังสือนอกเวลา) เพราะเด็กบางคนหลังจากจบมัธยมศึกษาตอนต้น อาจจะเรียนต่อสายวิชาชีพ ปวช. ปวส. ซึ่งหลักสูตร”การออมเงิน” นี้ จะทำให้เด็กเหล่านี้ซึ่งยังเป็นไม้อ่อนพอดัดได้ จะได้มีความรู้ติดตัว ซึ่งจะทำให้ภาวะหนี้ครัวเรือนของไทยในอนาคตลดลง รวมทั้งยังจะลดช่องว่างของรายได้ของคนในประเทศได้อีกด้วย

นอกจากนี้การนำระบบภาษีแบบ Negative Income tax(NIT) มาใช้แทนระบบภาษีแบบเดิม น่าจะเป็นวิธีที่ช่วยขจัดปัญหาความยากจนให้หมดสิ้นไปจากประเทศไทย และแก้ปัญหาเรื่องความเหลื่อมล้ำของรายได้ ซึ่งจะช่วยลดปัญหาของสังคมในอนาคตได้เป็นอย่างดี มาติดตามบทความหน้ากันนะครับว่า ระบบภาษีแบบนี้เป็นอย่างไร แล้วจะช่วยประเทศชาติได้อย่างไร

| เรื่อง : กิติชัย เตชะงามเลิศ ผู้ทรงคุณวุฒิทางด้านการลงทุน หนังสือ “จาก1ล้านเป็น500ล้านผมทำอย่างไร” เล่าประสบการณ์การลงทุนของผมที่นำไปใช้ได้ง่ายๆหนังสือ “ออมจากน้อยเป็นร้อยล้าน” แนะวิธีออมเงินเพียงเดือนละหลักพัน ก็เป็นเศรษฐี 100 ล้าน ก่อนอายุ 50 ปี!ติดตามสาระดีๆทั้งไลฟ์สไตล์และการลงทุนได้ที่Facebook : https://www.facebook.com/VI.Kitichai Twitter : http://twitter.com/value_talk Instagram : Gid_KitichaiBlog website : https://kitichai1.blogspot.com You Tube : http://www.youtube.com/c/KitichaiTaechangamlert |